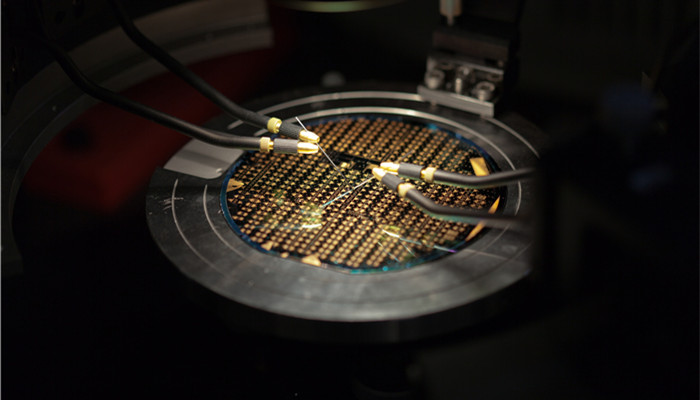

ĪĪĪĪ░ļī¦(d©Żo)¾w┤µā”Ų„Ż¼╚½ĘQ×ķ░ļī¦(d©Żo)¾w╝»│╔┤µā”Ų„Ż¼╩ŪųĖė├░ļī¦(d©Żo)¾w╝»│╔ļŖ┬Ę╣ż╦ćųŲ│╔┤µā”öĄ(sh©┤)ō■(j©┤)ą┼ŽóĄ─╣╠æB(t©żi)ļŖūėŲ„╝■Ż¼ų„ę¬ė╔┤¾┴┐┤µā”å╬į¬║═▌ö╚ļĪó▌ö│÷ļŖ┬Ęśŗ(g©░u)│╔ĪŻĖ∙ō■(j©┤)ūxīæ╣”─▄▓╗═¼Ż¼░ļī¦(d©Żo)¾w┤µā”Ų„┐╔Ęų×ķSRAMĪóDRAMĄ╚ļSÖC(j©®)┤µā”Ų„Ż©RAMŻ®Ż╗FLASHĪóPROMĪóEPROMĄ╚ų╗ūx┤µā”Ų„Ż©ROMŻ®Ż╗3D-XPointĪóRPAMĪóFRAMĄ╚ą┬ą═RAMā”Ų„ĪŻ░ļī¦(d©Żo)¾w┤µā”Ų„Š▀ėą¾wĘeąĪĪó┤µā”╦┘Č╚┐ņĪó┤µā”├▄Č╚Ė▀Ą╚╠ž³c(di©Żn)Ż¼╩Ūėŗ(j©¼)╦ŃÖC(j©®)Ą─ųžę¬ĮM│╔▓┐ĘųĪŻ

ĪĪĪĪ░ļī¦(d©Żo)¾w┤µā”Ų„╩ŪļŖūėŅÉ«a(ch©Żn)ŲĘĄ─ĻP(gu©Īn)µI▓┐╝■Ż¼Į³─ĻüĒŻ¼į┌ć°ā╚(n©©i)░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)┐ņ╦┘░l(f©Ī)š╣▒│Š░Ž┬Ż¼ļŖūė«a(ch©Żn)ŲĘ╩ął÷ąĶŪ¾▓╗öÓį÷╝ėŻ¼╬ęć°░ļī¦(d©Żo)¾w┤µā”Ų„╩ął÷ęÄ(gu©®)─ŻļSų«▓╗öÓöU(ku©░)┤¾ĪŻĖ∙ō■(j©┤)ą┬╦╝Įń«a(ch©Żn)śI(y©©)蹊┐ųąą─░l(f©Ī)▓╝Ą─

ĪČ2022-2026─Ļųąć°░ļī¦(d©Żo)¾w┤µā”Ų„ąąśI(y©©)╩ął÷ąąŪķ▒O(ji©Īn)£y╝░╬┤üĒ░l(f©Ī)š╣Ū░Š░蹊┐ł¾(b©żo)ĖµĪĘ’@╩ŠŻ¼2020─Ļć°ā╚(n©©i)░ļī¦(d©Żo)¾w┤µā”Ų„╩ął÷ęÄ(gu©®)─Ż╝s×ķ702.6ā|į¬Ż¼═¼▒╚į÷ķL15.2%ĪŻ╬┤üĒļSų°ć°ā╚(n©©i)5GĪó╚╦╣żųŪ─▄Īó╬’┬ō(li©ón)ŠW(w©Żng)Ą╚┐Ų╝╝«a(ch©Żn)śI(y©©)▓╗öÓŻ¼ŅA(y©┤)ėŗ(j©¼)2023─Ļ░ļī¦(d©Żo)¾w┤µā”Ų„╩ął÷ęÄ(gu©®)─ŻīóĮėĮ³1150.0ā|į¬ĪŻ

ĪĪĪĪDRAM×ķ─┐Ū░ć°ā╚(n©©i)░ļī¦(d©Żo)¾w┤µā”Ų„ūŅ┤¾╝Ü(x©¼)ĘųŅI(l©½ng)ė“Ż¼Ųõ╩ął÷ęÄ(gu©®)─Żš╝▒╚ć°ā╚(n©©i)░ļī¦(d©Żo)¾w┤µā”Ų„┐éęÄ(gu©®)─Ż╝s×ķ56.9%Ż╗Ųõ┤╬×ķNAND FLASH║═NOR FLASHŻ¼š╝▒╚Ęųäe×ķ40.5%Īó2.6%ĪŻDRAMŻ¼╝┤äė(d©░ng)æB(t©żi)ļSÖC(j©®)┤µā”Ų„Ż¼ų„ę¬æ¬(y©®ng)ė├ė┌╩ųÖC(j©®)ĪóöĄ(sh©┤)┤aŽÓÖC(j©®)ĪóęŲäė(d©░ng)įO(sh©©)éõĪóŽ¹┘M(f©©i)ļŖūėĪółDą╬╝╝ąg(sh©┤)ĪóĘ■äš(w©┤)Ų„Ą╚ł÷Š░Ż¼╬┤üĒļSų°ć°ā╚(n©©i)įŲėŗ(j©¼)╦ŃĪóįŲ┤µā”╝╝ąg(sh©┤)▓╗öÓŲš╝░Ż¼DRAM╩ął÷ąĶŪ¾īó▓╗öÓį÷╝ėŻ¼ąąśI(y©©)░l(f©Ī)š╣?ji©”)ō┴”Š▐┤¾Ī?/div>

ĪĪĪĪÅ─╝Ü(x©¼)Ęų╩ął÷ĖéĀÄĖ±ŠųüĒ┐┤Ż¼─┐Ū░╚²ąŪĪóµzébĪó╬„▓┐öĄ(sh©┤)ō■(j©┤)Īó├└╣ŌĪóSK║Ż┴”╩┐Īóėó╠žĀ¢┴∙╝ęć°═ŌŲ¾śI(y©©)š╝ō■(j©┤)ć°ā╚(n©©i)NAND FLASHų„ę¬╩ął÷Ę▌Ņ~Ż¼▒Š═┴Ų¾śI(y©©)ķLĮŁ┤µā”š²į┌▓╗öÓ╝ė┤¾╝╝ąg(sh©┤)čą░l(f©Ī)ĪóĘeśO▓╝Šųć°ā╚(n©©i)įōŅI(l©½ng)ė“Ż¼╬┤üĒć°ā╚(n©©i)╩ął÷ć°«a(ch©Żn)╗»╦«ŲĮ▀Ćėą▌^┤¾╠ß╔²┐šķgŻ╗╚²ąŪĪóSK║Ż┴”╩┐Īó├└╣ŌŲ¾śI(y©©)š╝ō■(j©┤)│¼▀^95%DRAM╩ął÷Ę▌Ņ~Ż¼ć°ā╚(n©©i)DRAMŲ¾śI(y©©)ų„ę¬×ķ║ŽĘ╩ķL÷╬Ż¼─┐Ū░╔ą╠Äė┌│§▓Į░l(f©Ī)š╣ļAČ╬ĪŻ

ĪĪĪĪĮø(j©®ng)▀^Į³ą®─Ļ░l(f©Ī)š╣Ż¼╬ęć°ęč│╔×ķ╚½Ū“░ļī¦(d©Żo)¾w┤µā”Ų„«a(ch©Żn)õN┤¾ć°ų«ę╗Ż¼Ą½░ļī¦(d©Żo)¾w┤µā”Ų„ī┘ė┌╝╝ąg(sh©┤)Īó┘YĮ├▄╝»ą═ąąśI(y©©)Ż¼ąąśI(y©©)£╩(zh©│n)╚ļķTÖæ▌^Ė▀Ż¼▒Š═┴Ų¾śI(y©©)öĄ(sh©┤)┴┐▌^╔┘Ż¼─┐Ū░ć°ā╚(n©©i)╩ął÷╚įė╔ć°═ŌŲĘ┼Ųš╝ō■(j©┤)ų„ī¦(d©Żo)Ąž╬╗ĪŻ╬┤üĒć°ā╚(n©©i)Ų¾śI(y©©)▀ĆąĶ▓╗öÓ╝ė┤¾╝╝ąg(sh©┤)čą░l(f©Ī)═Č╚ļęį╝░ę²▀M(j©¼n)Ž╚▀M(j©¼n)╝╝ąg(sh©┤)Ż¼▀M(j©¼n)Č°▓╗öÓ═╗ŲŲĻP(gu©Īn)µI╝╝ąg(sh©┤)Ż¼═Ųäė(d©░ng)▒Š═┴Ų¾śI(y©©)į┌╩ął÷ĖéĀÄųąš╝ō■(j©┤)Ė³ČÓ╩ął÷Ę▌Ņ~Ż¼┤┘▀M(j©¼n)ć°«a(ch©Żn)╠µ┤·▀M(j©¼n)│╠▓╗öÓ╝ė┐ņĪŻ

ĪĪĪĪą┬╦╝Įń

«a(ch©Żn)śI(y©©)Ęų╬÷╚╦åT▒Ē╩ŠŻ¼╝»│╔ļŖ┬Ę╩ŪļŖūėą┼Žó«a(ch©Żn)śI(y©©)Ą─║╦ą─Ż¼Č°░ļī¦(d©Żo)¾w┤µā”Ų„ū„×ķ╝»│╔ļŖ┬ĘąąśI(y©©)ųžę¬ĮM│╔▓┐ĘųŻ¼╬┤üĒļSų°ć°ā╚(n©©i)░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)▓╗öÓ░l(f©Ī)š╣ęį╝░╚╦╣żųŪ─▄ĪóįŲėŗ(j©¼)╦ŃĪóįŲ┤µā”Ą╚╝╝ąg(sh©┤)▓╗öÓŲš╝░Ż¼Ųõ╩ął÷ąĶŪ¾īó▓╗öÓį÷╝ėŻ¼²ŗ┤¾╩ął÷ąĶŪ¾īó×ķć°ā╚(n©©i)Ų¾śI(y©©)ć°«a(ch©Żn)╗»╠µ┤·╠ß╣®Š▐┤¾░l(f©Ī)š╣┐šķgŻ¼ąąśI(y©©)░l(f©Ī)š╣?ji©”)ō┴”Š▐┤¾Ī?/div>

ŽÓĻP(gu©Īn)ā╚(n©©i)╚▌ķåūx

╔ŅūŽ═Ō╩»ėó▓Ż┴¦æ¬(y©®ng)ė├ĘČć·ÅVĘ║ ąąśI(y©©)░l(f©Ī)š╣╩▄ĄĮ

╔ŅūŽ═Ō╩»ėó▓Ż┴¦æ¬(y©®ng)ė├ĘČć·ÅVĘ║ ąąśI(y©©)░l(f©Ī)š╣╩▄ĄĮ