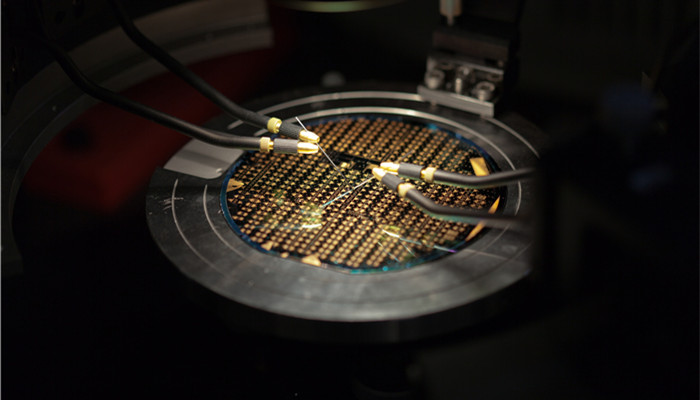

ĪĪĪĪį┌╣Ō═©ą┼ŽĄĮy(t©»ng)ųąŻ¼║╦ą─╣ŌąŠŲ¼Ęų×ķDFBąŠŲ¼ĪóEMLąŠŲ¼ĪóVCSELąŠŲ¼╚²ĘNŅÉ(l©©i)ą═Ż¼║╦ą─╣ŌąŠŲ¼╝╝ąg(sh©┤)▒┌ēŠĖ▀Ż¼╚½Ū“╩ął÷(ch©Żng)ė╔├└ć°(gu©«)Īó╚š▒ŠĄ╚ÅS╔╠š╝ō■(j©┤)ų„ī¦(d©Żo)ĪŻį┌VCSELąŠŲ¼ŅI(l©½ng)ė“Ż¼╣®æ¬(y©®ng)╔╠ų„ę¬ėą╚²┴ŌĪóII-VIĪóLumentumĪóAMSĪóTrumpfĄ╚ĪŻ

ĪĪĪĪ┤╣ų▒Ū╗├µ░l(f©Ī)╔õ╝ż╣ŌŲ„Ż©VCSELŻ®╩Ūę╗ĘN░ļī¦(d©Żo)¾w╝ż╣ŌŲ„Ż¼Š▀ėąÖz£y(c©©)ŠÓļxŠ½┤_ĪóĮY(ji©”)śŗ(g©░u)║å(ji©Żn)å╬Īó¾wĘeąĪĪó╣”║─Ą═Ą╚ā×(y©Łu)ä▌(sh©¼)Ż¼╩Ū╚½Ū“Ė„ć°(gu©«)čą░l(f©Ī)¤ß³c(di©Żn)ĪŻVCSELūŅ│§æ¬(y©®ng)ė├į┌╣Ō═©ą┼ŅI(l©½ng)ė“Ż¼║¾ļSų°╝╝ąg(sh©┤)▀M(j©¼n)▓ĮŻ¼VCSELæ¬(y©®ng)ė├ųØuöU(ku©░)š╣ų┴╣ŌūR(sh©¬)äeĪó╣Ō┤µā”(ch©│)Īó3Dé„ĖąĪóŽ¹┘M(f©©i)ļŖūėĪóöĄ(sh©┤)ō■(j©┤)ųąą─ĪóŲ¹▄ć(ch©ź)ļŖūėĄ╚ŅI(l©½ng)ė“ĪŻ

ĪĪĪĪ╩▄ęµė┌Ž┬ė╬«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ż¼VCSEL╩ął÷(ch©Żng)ęÄ(gu©®)─Ż▓╗öÓöU(ku©░)┤¾Ż¼ŅA(y©┤)ėŗ(j©¼)2022─ĻŻ¼╚½Ū“VCSEL╩ął÷(ch©Żng)ęÄ(gu©®)─Żīó▀_(d©ó)ĄĮ22.4ā|├└į¬Ż¼2022-2027─Ļīóęį20.0%ū¾ėęĄ──ĻŠ∙Å═(f©┤)║Žį÷ķL(zh©Żng)┬╩Ė▀╦┘į÷ķL(zh©Żng)ĪŻVCSEL╩ął÷(ch©Żng)░l(f©Ī)š╣│ų└m(x©┤)Ž“║├Ż¼Ä¦äė(d©░ng)VCSELąŠŲ¼╩ął÷(ch©Żng)ąĶŪ¾ßīĘ┼ĪŻ

ĪĪĪĪVCSELąŠŲ¼╩ął÷(ch©Żng)╝»ųąČ╚Ė▀Ż¼2017-2021─ĻŻ¼LumentumķL(zh©Żng)Ų┌š╝ō■(j©┤)VCSELąŠŲ¼╩ął÷(ch©Żng)ų„ę¬Ę▌Ņ~Ż¼2021─Ļš╝▒╚▀_(d©ó)ĄĮ40.0%ęį╔ŽĪŻ2019─ĻII-VI╩š┘Å(g©░u)FinisarŻ¼╩▄ęµė┌┤╦Ż¼II-VI╩ął÷(ch©Żng)š╝▒╚ėą╦∙╠ß╔²Ż¼│╔×ķāH┤╬ė┌LumentumĄ─Ą┌Č■┤¾VCSELąŠŲ¼╣®æ¬(y©®ng)╔╠Ż¼2021─ĻŲõ╩ąš╝┬╩╝s×ķ37.2%ĪŻVCSELąŠŲ¼╣ż╦ć┴„│╠ķL(zh©Żng)Ż¼╔µ╝░ĄĮąŠŲ¼įO(sh©©)ėŗ(j©¼)Īó═Ōčė╔·ķL(zh©Żng)Ī󊦳AųŲįņĄ╚Łh(hu©ón)╣Ø(ji©”)Ż¼ė╔ė┌╣ż╦ćÅ═(f©┤)ļsŻ¼II-IVĪóLumentumĄ╚╣®æ¬(y©®ng)╔╠ČÓ▓╔ė├IDMŻ©┤╣ų▒š¹║ŽųŲįņŻ®╔·«a(ch©Żn)─Ż╩ĮĪŻ

ĪĪĪĪĖ∙ō■(j©┤)ą┬╦╝Įń«a(ch©Żn)śI(y©©)蹊┐ųąą─░l(f©Ī)▓╝Ą─ĪČ

2022-2027─Ļųąć°(gu©«)VCSELąŠŲ¼ąąśI(y©©)╩ął÷(ch©Żng)╔ŅČ╚š{(di©żo)čą╝░░l(f©Ī)š╣Ū░Š░ŅA(y©┤)£y(c©©)ł¾(b©żo)ĖµĪĘ’@╩ŠŻ¼VCSELąŠŲ¼╩Ū╝ż╣ŌŲ„║╦ą─į¬Ų„╝■ų«ę╗Ż¼╩▄╝╝ąg(sh©┤)Ž▐ųŲŻ¼╬ęć°(gu©«)VCSELąŠŲ¼╩ął÷(ch©Żng)ąĶŪ¾ę└┘ć(l©żi)▀M(j©¼n)┐┌Ż¼Ą½Į³─ĻüĒ(l©ói)Ż¼į┌ć°(gu©«)«a(ch©Żn)╠µ┤·┤¾┌ģä▌(sh©¼)Ž┬Ż¼VCSELąŠŲ¼ć°(gu©«)«a(ch©Żn)╗»╝ė╦┘ĪŻ─┐Ū░╬ęć°(gu©«)VCSELąŠŲ¼╣®æ¬(y©®ng)╔╠ėą┐v╗█ąŠ╣ŌĪóķL(zh©Żng)╣Ō╚AąŠĪó╣ŌčĖ┐Ų╝╝Īó╬õØhŪ¬─┐╝ż╣ŌĄ╚ĪŻ

ĪĪĪĪ┼cć°(gu©«)ļHŲ¾śI(y©©)ŽÓ▒╚Ż¼ć°(gu©«)ā╚(n©©i)VCSELąŠŲ¼Ų¾śI(y©©)╩ął÷(ch©Żng)š╝▒╚╚į▌^Ą═Ż¼Ųõųą┐v╗█ąŠ╣Ō2021─Ļį┌╚½Ū“╩ął÷(ch©Żng)Ą─š╝▒╚āH×ķ1.0%ū¾ėęĪŻĄ½▒M╣▄╚ń┤╦Ż¼ć°(gu©«)ā╚(n©©i)VCSELąŠŲ¼Ų¾śI(y©©)╚į┤µį┌ŲŲŠųÖC(j©®)Ģ■(hu©¼)Ż¼─┐Ū░ć°(gu©«)ā╚(n©©i)▓┐ĘųVCSELąŠŲ¼Ų¾śI(y©©)į┌╝╝ąg(sh©┤)Īó╣ż╦ćĪóąį─▄Ą╚ĘĮ├µęčĮėĮ³ć°(gu©«)ļHŽ╚▀M(j©¼n)╦«ŲĮŻ¼╚ńķL(zh©Żng)╣Ō╚AąŠVCSELąŠŲ¼ūŅĖ▀▐D(zhu©Żn)ōQą¦┬╩60.0%ęį╔ŽĪŻæ{ĮĶĖ▀ąį?x©▓n)r(ji©ż)▒╚Īó═Ļ╔Ų«a(ch©Żn)śI(y©©)µ£ā×(y©Łu)ä▌(sh©¼)Ż¼ć°(gu©«)ā╚(n©©i)Ų¾śI(y©©)ėą═¹ōīš╝Ė³ČÓVCSELąŠŲ¼╩ął÷(ch©Żng)Ę▌Ņ~ĪŻ

ĪĪĪĪą┬╦╝Įń

ąąśI(y©©)Ęų╬÷╚╦╩┐▒Ē╩ŠŻ¼ļSų°Ž¹┘M(f©©i)ļŖūėĪóŲ¹▄ć(ch©ź)ļŖūėĪó3Dé„ĖąĄ╚«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ż¼VCSEL╩ął÷(ch©Żng)ęÄ(gu©®)─Żīó│ų└m(x©┤)öU(ku©░)┤¾Ż¼VCSELąŠŲ¼ū„×ķ║╦ą─į¬Ų„╝■ų«ę╗Ż¼╩ął÷(ch©Żng)ąĶŪ¾ę▓īó│ų└m(x©┤)į÷ķL(zh©Żng)ĪŻVCSELąŠŲ¼╩ął÷(ch©Żng)╝»ųąČ╚Ė▀Ż¼ą┬▀M(j©¼n)Ų¾śI(y©©)░l(f©Ī)š╣ļyČ╚┤¾Ż¼¼F(xi©żn)ėąŲ¾śI(y©©)æ¬(y©®ng)▓╗öÓ╝ė┤¾čą░l(f©Ī)═Č╚ļŻ¼╠ßĖ▀VCSELąŠŲ¼ąį─▄╝░▐D(zhu©Żn)ōQą¦┬╩Ż¼ęįņ¢╣╠ūį╔Ē╩ął÷(ch©Żng)Ąž╬╗ĪŻ

╔ŅūŽ═Ō╩»ėó▓Ż┴¦æ¬(y©®ng)ė├ĘČć·ÅVĘ║ ąąśI(y©©)░l(f©Ī)š╣╩▄ĄĮ

╔ŅūŽ═Ō╩»ėó▓Ż┴¦æ¬(y©®ng)ė├ĘČć·ÅVĘ║ ąąśI(y©©)░l(f©Ī)š╣╩▄ĄĮ