ĪĪĪĪĖ╔ļŖ│ž╩Ūę╗ĘNęį║²ĀŅļŖĮŌę║üĒ«a╔·ų▒┴„ļŖĄ─╗»īWļŖ│žŻ¼╩Ūę╗ĘNę╗┤╬ąįļŖ│žŻ¼Š▀ėą╝╝ąg│╔╩ņĪó╩╣ė├ĘĮ▒ŃĪó░▓╚½┐╔┐┐Ą╚ā׳cĪŻĖ╔ļŖ│žĘNŅÉČÓśėŻ¼░³║¼Ųš═©õ\ÕiĖ╔ļŖ│žĪóµVÕiĖ╔ļŖ│žĪóõ\č§╗»╣»ļŖ│žĪóõćÕiļŖ│žĪóēAąįõ\ÕiĖ╔ļŖ│žĄ╚ĪŻ

ĪĪĪĪĖ╔ļŖ│ž«aśIµ£╔Žė╬×ķõ\Ę█Īó╠╝░¶ĪóĖ¶─ż╝łĪóõōÜżĪóČ■č§╗»ÕiĪóÜõč§╗»ŌøĄ╚įŁ▓─┴ŽĄ─╣®æ¬Ż╗ųąė╬×ķĖ„ĘN╝ÜĘų«aŲĘĄ─╔·«aųŲū„Ż╗Ž┬ė╬ÅVĘ║æ¬ė├ė┌ć°Ę└Īó║Į┐šĪóßt»¤Īó╝ęė├ļŖŲ„Ą╚ŅIė“ĪŻ╩▄Łh▒Żš■▓▀┌ģć└Īóć°ļH┘Qęūą╬ä▌äė╩ÄĄ╚ė░ĒæŻ¼Į³─ĻüĒõ\Ę█ĪóÜõč§╗»ŌøĄ╚įŁ▓─┴ŽārĖ±│╩╔Ž╔²┌ģä▌Ż¼Ė╔ļŖ│ž╔·«a│╔▒ŠīóĢ■ėą╦∙į÷╝ėĪŻ

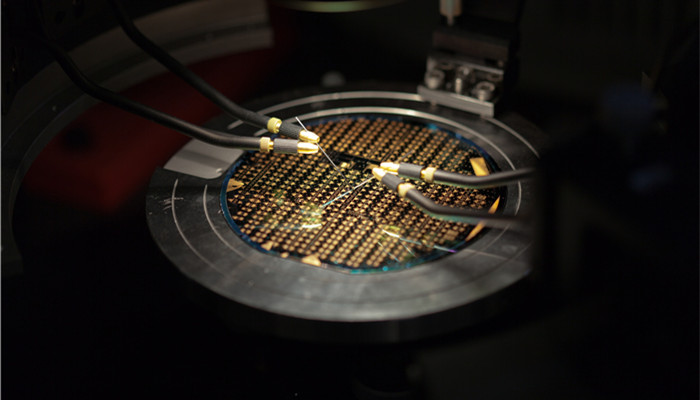

ĪĪĪĪĖ∙ō■ą┬╦╝Įń«aśI蹊┐ųąą─░l▓╝Ą─

ĪČ2023-2028─ĻĖ╔ļŖ│žąąśI╩ął÷╔ŅČ╚š{čą╝░═Č┘YŪ░Š░ŅA£yĘų╬÷ł¾ĖµĪĘ’@╩ŠŻ¼ļSų°╬ęć°ĮøØ·▓╗öÓ░lš╣Ż¼ųŲįņśIęÄ─Ż▓╗öÓöU┤¾Ż¼╚½Ū“Ė╔ļŖ│ž«aśIųØuÅ─ÜWų▐Īó╚š▒ŠĄ╚Ąžģ^Ž“ć°ā╚▐DęŲŻ¼»B╝ėć°├±╔·╗Ņ╦«ŲĮ▓╗öÓ╠ß╔²Ż¼Ž┬ė╬«aśI▓╗öÓ░lš╣Ż¼Ė╔ļŖ│ž╩ął÷ęÄ─Ż▓╗öÓöU┤¾ĪŻ2017─Ļ╬ęć°Ė╔ļŖ│ž╩ął÷ęÄ─Ż╝s×ķ400ā|į¬Ż¼2022─Ļ╩ął÷ęÄ─ŻĮė│¼▀^590ā|į¬Ż¼2017-2022─ĻÅ═║Ž─Ļį÷ķL┬╩│¼▀^8%ĪŻÅ─ģ^ė“Ęų▓╝üĒ┐┤Ż¼ć°ā╚Ė╔ļŖ│ž╩ął÷ų„ę¬╝»ųąį┌ĮŁ╠KĪóšŃĮŁĪóĖŻĮ©Ą╚Ąžģ^ĪŻŲõųąĮŁ╠KĄžģ^╩ął÷Ę▌Ņ~š╝▒╚ĮėĮ³30%Ż¼╬╗┴ąĄ┌ę╗ĪŻ

ĪĪĪĪ╬ęć°Ė╔ļŖ│žąąśIĮø▀^ę╗Č╬ĢrķgĄ─░lš╣Ż¼╔·«aŲ¾śIöĄ┴┐▓╗öÓį÷╝ėŻ¼╔·«aęÄ─Ż▓╗öÓöU┤¾Ż¼╔·«aą¦┬╩╝░«aŲĘ┘|┴┐▓╗öÓ╠ß╔²Ż¼«a┴┐į┌╩ął÷ąĶŪ¾Ą─═ŲäėŽ┬▓╗öÓį÷╝ėĪŻ2022─Ļ╬ęć°Ė╔ļŖ│ž«a┴┐│¼▀^1500éĆŻ¼ąĶŪ¾┴┐╝s×ķ1100éĆĪŻ╩▄╔·«a╝╝ąg▀M▓ĮĪó╩ął÷╣®Įoį÷╝ėĄ╚ė░ĒæŻ¼Į³─ĻüĒć°ā╚Ė╔ļŖ│ž╩ął÷Š∙ār│╩Ž┬ĮĄ┌ģä▌Ż¼ė╔2015─ĻĄ─╝s0.63į¬/éĆŽ┬ĮĄĄĮ2022─ĻĄ─╝s0.55į¬/éĆĪŻ

ĪĪĪĪ╬ęć°Ė╔ļŖ│žąąśIĮø▀^ę╗Č╬ĢrķgĄ─░lš╣Ż¼╔·«a╝╝ąg┼cć°ļHŽ╚▀M╦«ŲĮų«ķgĄ─▓ŅŠÓš²į┌ųØu┐sąĪŻ¼Ą½ė╔ė┌ąąśI▀M╚ļķTÖæĄ═Ż¼«aŲĘæ¬ė├ĘČć·ÅVŻ¼─┐Ū░ć°ā╚╔·«aŲ¾śIöĄ┴┐▌^ČÓŻ¼┤¾▓┐ĘųŲ¾śIęÄ─Ż▌^ąĪŻ¼čą░l═Č╚ļ▓╗ūŃŻ¼«aŲĘ┘|┴┐ģó▓Ņ▓╗²RŻ¼ų„ę¬╝»ųąį┌ųąĄ═Č╦╩ął÷Ż¼▒Š═┴Ų¾śI╚įėą▌^┤¾╠ß╔²┐šķgĪŻ─┐Ū░ć°ā╚Ė╔ļŖ│ž╔·«aŲ¾śIėą┼Rę╩╚A╠½ļŖ│žėąŽ▐╣½╦ŠĪóÅV╬„╬Óų▌ą┬╚AļŖ│ž╣╔Ę▌ėąŽ▐╣½╦ŠĪóšŃĮŁė└Ė▀ļŖ│ž╣╔Ę▌ėąŽ▐╣½╦ŠĄ╚ĪŻ

ĪĪĪĪą┬╦╝Įń

ąąśIĘų╬÷╚╦╩┐▒Ē╩ŠŻ¼ļSų°Ž┬ė╬«aśI▓╗öÓ░lš╣Ż¼ęį╝░╔·«a╝╝ąg▓╗öÓ▀M▓ĮŻ¼ć°ā╚Ė╔ļŖ│ž╩ął÷ęÄ─Żīó▒Ż│ųį÷ķLæBä▌Ż¼ąąśIŠ▀ėąÅVķ¤░lš╣Ū░Š░ĪŻ─┐Ū░ć°ā╚Ė╔ļŖ│žąąśI╝»ųąČ╚╠Äė┌▌^Ą═╦«ŲĮŻ¼į┌╔ńĢ■Łh▒ŻęŌūR▓╗öÓ╠ß╔²Ż¼╩ął÷ĖéĀÄ▓╗öÓ╝ėäĪĄ─▒│Š░Ž┬Ż¼Ų¾śIąĶę¬ėŁ║Ž╩ął÷ąĶŪ¾Ż¼ĘeśO▀Mąą╝╝ągäōą┬Ż¼╠ß╔²«aŲĘ░▓╚½ąįĪóĘĆČ©ąį╝░Łh▒Żąį─▄Ż¼öU┤¾ūį╔ĒĖéĀÄā×ä▌ĪŻ

╔ŅūŽ═Ō╩»ėó▓Ż┴¦æ¬ė├ĘČć·ÅVĘ║ ąąśI░lš╣╩▄ĄĮ

╔ŅūŽ═Ō╩»ėó▓Ż┴¦æ¬ė├ĘČć·ÅVĘ║ ąąśI░lš╣╩▄ĄĮ