ĪĪĪĪ╣Ō┐╠─zėųĘQ╣Ōų┬┐╣╬g䮯¼╩Ū└¹ė├╣Ō╗»īW(xu©”)Ę┤æ¬(y©®ng)Ż¼Įø(j©®ng)╣Ō┐╠╣ż╦ćīó╦∙ąĶꬥ─╬ó╝Ü(x©¼)łDą╬Å─č┌─ż░µ▐D(zhu©Żn)ęŲĄĮ┤²╝ė╣ż╗∙Ų¼╔ŽĄ─łDą╬▐D(zhu©Żn)ęŲĮķ┘|(zh©¼)ĪŻĖ∙ō■(j©┤)Ž┬ė╬æ¬(y©®ng)ė├ŅI(l©½ng)ė“▓╗═¼Ż¼╣Ō┐╠─z┐╔Ęų×ķPCB╣Ō┐╠─zĪó░ļī¦(d©Żo)¾w╣Ō┐╠─zęį╝░├µ░Õ╣Ō┐╠─zĄ╚Ż¼Ųõųą░ļī¦(d©Żo)¾w╣Ō┐╠─zėų┐╔Ęų×ķgŠĆ╣Ō┐╠─zĪóiŠĆ╣Ō┐╠─zĪóKrF╣Ō┐╠─zĪóArF╣Ō┐╠─zęį╝░EUV╣Ō┐╠─zĄ╚ŅÉą═ĪŻ░ļī¦(d©Żo)¾w╩Ū╣Ō┐╠─zĄ─ų„ę¬æ¬(y©®ng)ė├ŅI(l©½ng)ė“ų«ę╗Ż¼Į³─ĻüĒŻ¼ļSų°░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)Ą─░l(f©Ī)š╣Ż¼░ļī¦(d©Żo)¾w╣Ō┐╠─z╩ął÷ęÄ(gu©®)─ŻųØuöU(ku©░)┤¾ĪŻ

ĪĪĪĪĖ∙ō■(j©┤)ą┬╦╝Įń«a(ch©Żn)śI(y©©)蹊┐ųąą─░l(f©Ī)▓╝Ą─ĪČ

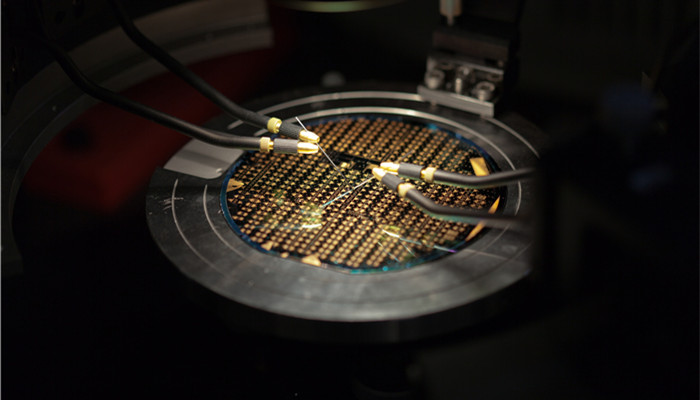

2021-2026─Ļųąć°░ļī¦(d©Żo)¾w╣Ō┐╠─ząąśI(y©©)╩ął÷╔ŅČ╚š{(di©żo)čą╝░░l(f©Ī)š╣Ū░Š░ŅA(y©┤)£ył¾(b©żo)ĖµĪĘ’@╩ŠŻ¼╣Ō┐╠─z╩Ū░ļī¦(d©Żo)¾włDą╬╗»╣ż╦ćūŅĻP(gu©Īn)µIĄ─▓─┴Žų«ę╗Ż¼Į³─ĻüĒŻ¼Ą├ęµė┌░ļī¦(d©Żo)¾w╩ął÷░l(f©Ī)š╣Ż¼╚½Ū“░ļī¦(d©Żo)¾w╣Ō┐╠─z╩ął÷ęÄ(gu©®)─Ż▓╗öÓöU(ku©░)┤¾Ż¼2020─Ļ╩ął÷ęÄ(gu©®)─Ż▀_(d©ó)ĄĮ17.5ā|├└į¬ū¾ėęĪŻ╬ęć°╩Ū╚½Ū“░ļī¦(d©Żo)¾w╣Ō┐╠─z╔·«a(ch©Żn)┤¾ć°Ż¼╩ął÷š╝▒╚▀_(d©ó)ĄĮ32.2%ū¾ėęŻ¼į┌ć°╝ęš■▓▀ę²ī¦(d©Żo)Ž┬Ż¼ć°ā╚(n©©i)░ļī¦(d©Żo)¾w╣Ō┐╠─z«a(ch©Żn)śI(y©©)š²▓╗öÓŽ“║├░l(f©Ī)š╣ĪŻ

ĪĪĪĪ░ļī¦(d©Żo)¾w╣Ō┐╠─z«a(ch©Żn)─▄╝»ųąČ╚▌^Ė▀Ż¼ŲõųąŅ^▓┐Ų¾śI(y©©)░³└©╚š▒ŠJSRĪó¢|Š®æ¬(y©®ng)╗»ĪóĖ╗╩┐─zŲ¼Īóą┼įĮ╗»īW(xu©”)ĪóūĪėč╗»īW(xu©”)Īó╠š╩Ž╗»īW(xu©”)Ą╚ć°═ŌŲ¾śI(y©©)ęį╝░▒▒Š®┐Ų╚A╬óļŖūėĪó╠Kų▌╚╝tĪó─Ž┤¾╣ŌļŖĄ╚ć°ā╚(n©©i)Ų¾śI(y©©)ĪŻ░ļī¦(d©Żo)¾w╣Ō┐╠─ząąśI(y©©)Š▀ėą▌^Ė▀Ą─╝╝ąg(sh©┤)▒┌ēŠ║═┐═æ¶▒┌ēŠŻ¼╩▄┤╦Ž▐ųŲŻ¼╬ęć°░ļī¦(d©Żo)¾w╣Ō┐╠─z«a(ch©Żn)ŲĘČÓ╝»ųąį┌ųąĄ═Č╦ŅI(l©½ng)ė“Ż¼«a(ch©Żn)ŲĘČÓ╝»ųąį┌g/i╣Ō┐╠─zŅI(l©½ng)ė“Ż¼ArFi╣Ō┐╠─zĪóKrF╣Ō┐╠─zĄ╚Ė▀Č╦«a(ch©Żn)ŲĘ«a(ch©Żn)─▄▓╗ūŃĪŻš¹¾wüĒ┐┤Ż¼╬ęć°Ė▀Č╦░ļī¦(d©Żo)¾w╣Ō┐╠─z▀M(j©¼n)┐┌ę└┘ćČ╚▌^Ė▀Ż¼Ė▀Č╦«a(ch©Żn)ŲĘć°«a(ch©Żn)╠µ┤·┐šķgÅVķ¤ĪŻ

ĪĪĪĪÅ─╝Ü(x©¼)Ęų╩ął÷üĒ┐┤Ż¼2020─ĻŻ¼į┌╚½Ū“░ļī¦(d©Żo)¾w╣Ō┐╠─z╩ął÷ųąŻ¼ArFi╣Ō┐╠─z║═KrF╣Ō┐╠─z╩Ū╩ął÷ų„┴„«a(ch©Żn)ŲĘŻ¼ā╔š▀║Žėŗ(j©¼)╩ął÷š╝▒╚▀_(d©ó)ĄĮ7│╔ęį╔ŽĪŻ╩▄ą┬╣┌Ę╬čūę▀ŪķĪó╚š▒ŠĖŻŹuĄžšĄ╚ę“╦žė░ĒæŻ¼2020─Ļ╔Ž░ļ─ĻŻ¼╚š▒Š░ļī¦(d©Żo)¾w╣Ō┐╠─z╩ął÷╣®æ¬(y©®ng)ŠoÅłŻ¼Ž“╬ęć°Ą─│÷┐┌┴┐Ž┬ĮĄŻ¼Č°┼c┤╦═¼Ģr(sh©¬)Ż¼ļSų°ć°ā╚(n©©i)Įø(j©®ng)Ø·(j©¼)▓╗öÓį÷ķLŻ¼░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)░l(f©Ī)š╣æB(t©żi)ä▌▌^║├Ż¼ć°ā╚(n©©i)╩ął÷ī”░ļī¦(d©Żo)¾w╣Ō┐╠─zĄ─ąĶŪ¾▓╗öÓį÷╝ėĪŻį┌╣®ąĶ▓╗Ųź┼õĄ─▒│Š░Ž┬Ż¼ć°ā╚(n©©i)Ų¾śI(y©©)╝Ŗ╝Ŗ╝ė┐ņŽÓĻP(gu©Īn)«a(ch©Żn)ŲĘčą░l(f©Ī)║═«a(ch©Żn)─▄Į©įO(sh©©)Ż¼░ļī¦(d©Żo)¾w╣Ō┐╠─zć°«a(ch©Żn)╗»▀M(j©¼n)│╠╝ė┐ņĪŻ

ĪĪĪĪą┬╦╝Įń

ąąśI(y©©)Ęų╬÷╚╦╩┐▒Ē╩ŠŻ¼Į³─ĻüĒŻ¼į┌ć°╝ęš■▓▀Ę÷│ųŽ┬Ż¼╬ęć°░ļī¦(d©Żo)¾w«a(ch©Żn)śI(y©©)Ą├ĄĮ┐ņ╦┘░l(f©Ī)š╣Ż¼░ļī¦(d©Żo)¾w╣Ō┐╠─z╩ął÷ąĶŪ¾ļSų«ßīĘ┼ĪŻ╩▄╝╝ąg(sh©┤)Ž▐ųŲŻ¼ć°«a(ch©Żn)░ļī¦(d©Żo)¾w╣Ō┐╠─zų„ę¬ęįg/i╣Ō┐╠─z×ķų„Ż¼ArFi╣Ō┐╠─zĪóKrF╣Ō┐╠─zĄ╚«a(ch©Żn)ŲĘ▀M(j©¼n)┐┌ę└┘ćČ╚▌^Ė▀Ż¼ė╔┤╦üĒ┐┤Ż¼╬ęć°░ļī¦(d©Żo)¾w╣Ō┐╠─z«a(ch©Żn)śI(y©©)╠ß╔²┐šķgÅVķ¤ĪŻ╬┤üĒ░ķļS╩ął÷ąĶŪ¾╔²╝ēĪóŲ¾śI(y©©)čą░l(f©Ī)īŹ(sh©¬)┴”į÷╝ėŻ¼░ļī¦(d©Żo)¾w╣Ō┐╠─z«a(ch©Żn)śI(y©©)Ė▀Č╦╗»░l(f©Ī)š╣┌ģä▌īóĖ³╝ė├„’@ĪŻ

╔ŅūŽ═Ō╩»ėó▓Ż┴¦æ¬(y©®ng)ė├ĘČć·ÅVĘ║ ąąśI(y©©)░l(f©Ī)š╣╩▄ĄĮ

╔ŅūŽ═Ō╩»ėó▓Ż┴¦æ¬(y©®ng)ė├ĘČć·ÅVĘ║ ąąśI(y©©)░l(f©Ī)š╣╩▄ĄĮ